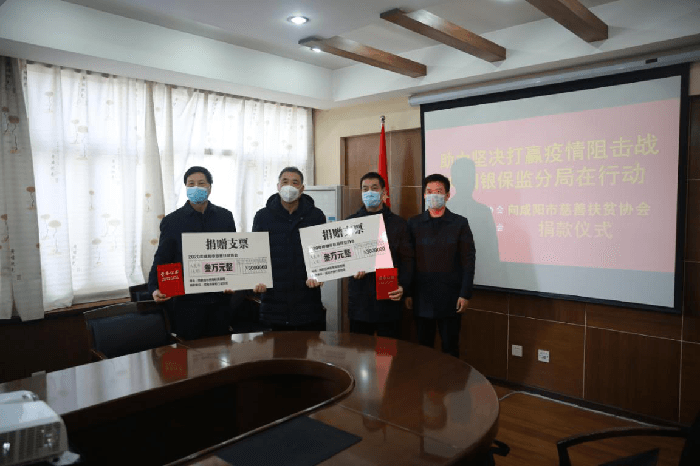

一方有难,八方支援。在“新冠肺炎”来袭的防控关键时刻,在咸阳银保监分局的领导下,咸阳市银行业协会、咸阳市保险行业协会把疫情防控作为当前工作的重中之重。为更好的抗击疫情,缓解物资紧缺压力,2月11日下午咸阳市银行业协会、咸阳市保险行业协会向咸阳市慈善扶贫协会捐款共计6万元,用于全市新型冠状病毒肺炎疫情防控工作。

咸阳市慈善扶贫协会副会长许忠信代表咸阳市慈善扶贫协会接受捐赠。仪式由咸阳市银行业协会副秘书长王军锋主持,咸阳银保监分局局长雷煜、副局长杨君伟、咸阳市银行业协会秘书长宫养谋、咸阳市保险行业协会秘书长陈焕民参加了捐赠仪式。

仪式上雷煜局长指出,在这一关键时刻,咸阳银保监分局坚决贯彻习总书记的重要指示精神,积极响应党中央、银保监会党委和陕西银保监局党委以及市委市政府疫情防控决策部署,采取了四大措施,督导辖内所有银行业保险业机构全力配合,做好疫情防控工作。一是各银行机构加大对疫情相关企业的资金投放,截止目前,辖内银行业机构已投放贷款4.79亿元,满足16家防疫物资企业和医院的资金需求;二是各保险机构加大对前线医护人员提供保障,截至目前,我市保险机构已为3.08万名医护人员提供逾135亿元保额的风险保障;三是前期分局指导两家协会向各会员单位发出捐赠倡议书,动员各机构积极捐款捐物,截至目前,各银行保险机构及两家协会已为疫情防控相关单位捐赠现金110万余元,为医护等防疫一线人员捐赠口罩、防护服、消毒液、护目镜等紧缺防疫物资万余件;四是2月4日,分局与市金融办联合印发《关于积极应对新型冠状病毒感染的肺炎疫情支持地方经济和社会民生平稳发展的通知》,要求辖区银行业保险业机构和地方金融组织做到“五保一降一提”。雷局长强调,捐赠仪式就是展现银行业保险业机构的社会责任和奉献精神,就是用实际行动体现责任担当和家国情怀,并代表分局向银行业协会、保险行业协会及所有的会员单位表示了由衷的敬意和真诚的感谢。

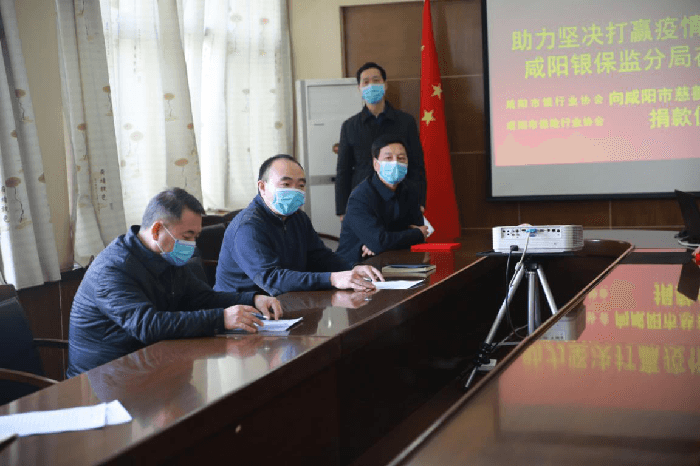

随后,咸阳市慈善扶贫协会许忠信副会长进行讲话。他指出,截至目前,咸阳市银行业协会、保险行业协会以及各会员单位向咸阳市慈善扶贫协会捐款50万余元,这种大爱精神收到了协会领导的赞扬,也推动了我市慈善事业前进了一大步,相信在市委市政府的领导下,大家一定能打赢疫情防控狙击战。

仪式结束后,咸阳电视台、华商报、咸阳日报等媒体对咸阳银保监分局杨君伟副局长进行了采访。

大灾无情,人间有爱。在咸阳银保监分局的领导下,咸阳市银行业协会和咸阳市保险行业协会尽己所能,奉献爱心,众志成城、共克时艰,用实际行动为奋战在一线的医护人员加油,为全社会的健康安全尽一份责任,共同携手助力抗击新冠肺炎阻击战。

咸阳市银行业协会

2020年2月11日

|